Trên đây là chia sẻ của ông Nguyễn Đình Thắng, Chủ tịch Câu lạc bộ Fintech, Nguyên Chủ tịch Hội đồng quản trị LienViet PostBank tại lễ phát động cuộc thi "Tìm kiếm khả năng khởi nghiệp trong lĩnh vực công nghệ tài chính" Techfest 2021 ngày 30/9.

"SỨC ÉP" PHÁT TRIỂN NHANH HAY TỤT HẬU

Dưới “sức ép“ của cuộc cách mạng công nghiệp 4.0, các ngân hàng với tiềm lực mạnh về tài chính và hạ tầng công nghệ đang đi đầu trong chuyển đổi số. Tuy nhiên, theo ông Nguyễn Đình Thắng, ngân hàng tại Việt Nam đa phần mới "mon men" hợp kênh 2.0, số ít ngân hàng đang tiến lên 3.0.

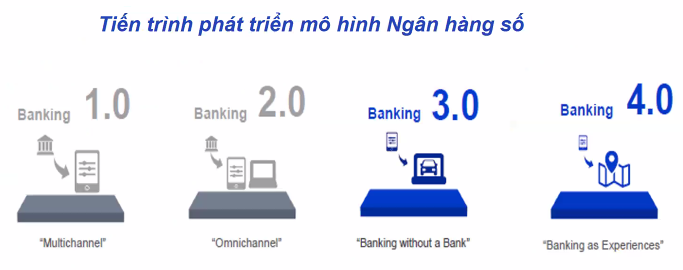

Nhìn lại lộ trình 4 giai đoạn tiến tới ngân hàng số, ông Thắng cho biết, giai đoạn 1.0 – multichannel (đa kênh), hầu hết ngân hàng Việt đã triển khai Internet banking, mobile banking. Một số ngân hàng Việt đang tiến tới 2.0 – Omnichannel (hợp kênh) với ứng dụng trên web, app với tích hợp tài khoản thanh toán, thẻ, ví.

Tiếp đến, tiến đến 3.0 – Banking without a bank, nghĩa là không cần đến ngân hàng nhưng khách hàng có thể trải nghiệm mọi dịch vụ như đến phòng giao dịch thông thường. Tuy nhiên, chỉ có một số ngân hàng đang thực hiện từng bước, nhiều nhất trong dịch vụ thanh toán, gửi hồ sơ vay nhỏ lẻ, mở thẻ online..., còn lại đa phần những nghiệp vụ khác chưa thực hiện được.

Cao nhất ở giai đoạn 4.0 – Banking as experiences (ngân hàng trải nghiệm), từng cá nhân, doanh nghiệp được ngân hàng phục vụ như một cá thể hoá. Hiện trên thế giới hiện chưa có ngân hàng nào đạt tới mức độ 4.0.

“Cách mạng công nghiệp 4.0 tạo ra cơ hội đột biến trong thế giới kỹ thuật số, kinh tế số… tạo ra sản phẩm và dịch vụ mới giúp nâng cao chất lượng cuộc sống. Một quốc gia chỉ có hai lựa chọn, tận dụng cơ hội phát triển nhanh hoặc tụt hậu. Một số nước đi trước, nhưng không đi quá xa, vì vậy, Việt Nam phải bước vào cuộc chạy đua marathon này”.

Trên cuộc chạy đua ngân hàng số, ông Nguyễn Đình Thắng cho biết, các ngân hàng đang có hai hướng triển khai. Thứ nhất, ngân hàng tự nghiên cứu, xây dựng chuyển đổi quy trình, sản phẩm, dịch vụ số của ngân hàng.

Thứ hai, tìm kiếm, thuê đơn vị tư vấn bên ngoài triển khai chuyển đổi số ngân hàng trong bối cảnh mối liên kết fintech - ngân hàng ngày càng phổ biến. Theo thống kê của Ngân hàng Nhà nước, có đến 72% công ty fintech đã liên kết với ngân hàng tại Việt Nam, chỉ có 14% phát triển dịch vụ mới và 14% sẵn sàng cạnh tranh với ngân hàng.

Được biết, lĩnh vực fintech dù mới ra đời gần đây, lại đi sau các nước, nên doanh thu của lĩnh vực fintech tại Việt Nam còn khiêm tốn, đạt khoảng 9 tỷ USD vào năm 2020. Số lượng doanh nghiệp fintech cũng còn ít so với các nước trong khu vực. Năm 2020, Việt Nam có khoảng 200 công ty so với 600 công ty của Singapore, 350 công ty của Thái Lan…

Nguồn nhân lực fintech vẫn thiếu và chất lượng thấp do chưa có các cơ sở đào tạo chuyên sâu. Ngoài ra, hành lang pháp lý chưa đầy đủ và đồng bộ, thiếu môi trường thử nghiệm, thời gian cập nhật công nghệ mới còn chậm…

Tuy nhiên, theo nguyên Chủ tịch Hội đồng quản trị LienViet PostBank, fintech bắt đầu từ con số 0 nhưng lại có tính linh hoạt, nhanh nhạy, khả năng tiếp cận thẳng với công nghệ tiên tiến. “Quy mô fintech nhỏ phù hợp với việc phá triển sản phẩm và tiếp cận thị trường nhanh chóng với quy trình rút gọn, dễ dàng đáp ứng yêu cầu người dùng”, ông Thắng nhận định.

Vì vậy, fintech có nhiều dư địa để phát triển cùng hợp sức với ngân hàng như dịch vụ tài chính ngân hàng số như thanh toán, tín dụng, huy động vốn, quản lý tài sản; dịch vụ đầu tư, bảo hiểm, chứng khoán; sản xuất phân phối hàng hoá…

“Cơ hội này được trao cơ hội cho các bạn trẻ, doanh nhân trẻ khởi nghiệp sáng tạo mới, trong đó, có lĩnh vực fintech. Cách mạnh công nghiệp 4.0 là cơ hội rất lớn để tạo ra sự đột biến cho các ý tưởng sáng tạo và khởi nghiệp sáng tạo. Đây là con đường tất yếu cho lớp trẻ, mà xung kích là các sinh viên đại học nỗ lực phấn đấu làm giàu cho mình, cho xã hội và vì một Việt Nam hùng cường”, ông Thắng nhấn mạnh.

"ƯƠM MẦM", KÍCH HOẠT FINTECH TIỀM NĂNG

Sau 14 năm hình thành và phát triển, MoMo hiện trở thành ví điện tử lớn nhất Việt Nam, cả người dùng và khối lượng giao dịch. Ứng dụng này chiếm tới 60% thị phần thanh toán di động trong nước, cung cấp dịch vụ cho khoảng 28 triệu người dùng với tổng giá trị giao dịch lên tới 14 tỷ USD vào năm 2020. 5 năm gần đây, tốc độ tăng trưởng doanh thu của MoMo tăng gấp 50 lần.

Ông Nguyễn Bá Diệp, Phó Chủ tịch Hội đồng quản trị, Đồng sáng lập MoMo nhớ lại khi nhìn thấy cơ hội những những năm 90, khi Internet và điện thoại di động đến Việt Nam, điều kỳ diệu xảy ra chỉ sau 3 năm, Internet đã phủ sóng rộng khắp, hệ thống phân phối trăm ngàn điểm trên Việt Nam.

Thời điểm đó, chỉ có 10% người dân Việt Nam có tài khoản ngân hàng, tỷ lệ người dân tiếp cận dịch vụ tài chính còn thấp hơn nữa. Vì vậy, những người sáng lập MoMo nghĩ đến việc sử dụng công nghệ để giúp người dân Việt Nam có thể tiếp cận dịch vụ tài chính, bảo hiểm một cách đơn giản, dễ dàng với chi phí thấp. Đến nay, đã có 42% người dân Việt Nam có tài khoản ngân hàng và 50% người dân tiếp cận dịch vụ tài chính.

Thời điểm bắt đầu chồng chất nhiều khó khăn, thách thức. “Nếu biết khó thế này đã không làm ngay từ đầu, nhưng có đam mê, sáng tạo sẽ giúp doanh nghiệp vươn lên”, ông Diệp trải lòng.

Tuy nhiên, theo ông Diệp, một công ty không thể hoạt động độc lập, mà cần hệ sinh thái để phát triển. Vì vậy, sau 10 năm ròng rã thuyết phục hệ thống ngân hàng, trung gian tài chính, MoMo hiện đã “bắt tay” với với 30 ngân hàng, tổ chức tài chính lớn tại Việt Nam để cùng chung sống, hỗ trợ phát triển.

Đến nay, MoMo được xem là fintech tiên phong xây dựng hệ sinh thái thanh toán của riêng mình tại Việt Nam, đem lại tiện dụng cho khách hàng, tạo lợi thế cạnh tranh khác biệt. 9 dịch vụ được 25 triệu người dùng Momo yêu thích gồm chuyển tiền, nạp điện thoại 4G siêu tiết kiệm, thanh toán hoá đơn, mua vé xem phim, vé máy bay, đặt khách sạn.

Ngoài ra, MoMo tích hợp ứng dụng tài chính tiêu dùng, đầu tư, bảo hiểm, giúp người dân vay tiền trực tiếp số tiền nhỏ, hàng tháng chi trả qua ví điện từ Momo. Đồng thời, có thể mua sắm tại các cửa hàng tiện lợi, siêu thị, chợ điện tử như Big C, Metro, Lazada, Sendo... MoMo cũng phối hợp với Chính phủ thanh toán các dịch vụ công như trường học, bệnh việ và chung tay đóng góp từ thiện.

Để thúc đẩy phát triển fintech Việt Nam, có nhiều đơn vị khẳng định được tên tuổi như MoMo, ông Nguyễn Đình Thắng đề xuất thứ nhất, cần bổ sung, hoàn thiện cơ chế chính sách cho hoạt động fintech. Nghiên cứu, xem xét xây dựng chính sách hỗ trợ và tạo môi trường đầu tư cho doanh nghiệp fintech. Ban hành pháp lý, cơ chế thử nghiệm sanbox để dự án fintech mới có cơ hội thử nghiệm.

Thứ hai, xây dựng các trung tâm khởi nghiệp số quốc gia và trung tâm hỗ trợ khởi nghiệp sáng tạo tại các trường đại học. Tạo môi trường học tập, trao đổi, tạo điều kiện cho người trẻ tiếp cận thực tiễn và nghiên cứu, thử nghiệm giải pháp sáng tạo về công nghệ, mô hình, dịch vụ.

Thứ ba, xây dựng hệ sinh thái và đa dạng hoá sản phẩm fintech. Kết hợp giữa công ty fintech, ngân hàng, công ty công nghệ, tài chính, cơ quan quản lý nhà nước, đối tác khách hàng. Mở rộng nhiều lĩnh vực dịch vụ tiềm năng.

Thứ tư, tổ chức diễn đàn khởi nghiệp số, để chia sẻ kinh nghiệm, giới thiệu công nghệ mới. Có chính sách hỗ trợ fintech đẩy mạnh quảng bá, phổ cập kiến thức về fintech.

Thứ năm, đầu tư từ Chính phủ hoặc các Quỹ đầu tư cho startup fintech. Xây dựng và phát triển Quỹ đầu tư khởi nghiệp số, câu lạc bộ các nhà đầu tư khởi nghiệp sáng tạo, “săn tìm” các dự án fintech tiềm năng để đầu tư…

Hiện các startup fintech Việt đang đứng trước cơ hội được “ươm mầm” và phát triển trong tương lai khi tham dự cuộc thi "Tìm kiếm khả năng khởi nghiệp trong lĩnh vực công nghệ tài chính" thuộc chuỗi sự kiện của Làng Fintech - Techfest 2021 với chủ đề "Đổi mới sáng tạo - Kiến tạo tương lai".

Từ sinh viên các trường đại học, cao đẳng, dạy nghề đến các nhóm dự án hoặc doanh nghiệp khởi nghiệp trong lĩnh vực fintech đều có thể đăng ký tham dự theo bảng “Ý tưởng” hoặc bảng “Có sản phẩm”. Ban tổ chức sẽ nhận hồ sơ từ ngày 16/9-12/10. Ngày 22/10 tới đây sẽ diễn ra chung kết cuộc thi và tìm ra 3 dự án tham dự Top 60 của Techfest 2021.

Bà Phạm Thị Tuyết, Trưởng Làng Fintech, Học Viện Ngân hàng cho biết, đây là cơ hội rất lớn các bạn trẻ. Doanh nghiệp fintech có cơ hội được giới thiệu quỹ đầu tư trong nước, nước ngoài hoặc trở thành "hạt giống" cho những năm sau. Ngoài ra, startup trẻ cũng có cơ hội nhận các gói tư vấn công nghệ hoàn thiện sản phẩm; gói tư vấn pháp lý; các khoá học về khởi nghiệp đổi mới sáng tạo trong lĩnh vực fintech; hỗ trợ không gian làm việc chung...